特殊再融资债重启影响几何

【资料图】

【资料图】

近段时间以来,全国已有20多个省份披露拟发行特殊再融资债券,引发市场关注。何为特殊再融资债券?再次发行特殊再融资债券将对市场产生什么影响?

再融资债券用于借新还旧,发行规模等于或小于原债券到期规模,与到期债券一一对应,不能直接用于项目建设,于2018年4月开始发行。2020年12月开始,部分再融资债券资金用途由“偿还到期地方政府债券本金”变为“偿还政府存量债务本金”,不再列明被偿还债券信息,市场将这类债券称为“特殊再融资债券”。

相较于普通再融资债券,特殊再融资债券主要用于置换隐性债务。此前,特殊再融资债券曾出现过两轮发行高峰。第一轮是2020年12月至2021年9月,特殊再融资债券主要用于建制县隐性债务化解试点。第二轮是2021年10月至2022年6月,特殊再融资债券主要用于全域无隐性债务试点。

此轮特殊再融资债券与以往两轮存在以下3个区别,一是规模更大。截至目前,全国已披露拟发行特殊再融资债券规模超过1万亿元,超过前两轮的规模。二是节奏更快。目前已披露的特殊再融资债券发行集中在10月9日至今,历时十几天,而第一轮历时10个月,第二轮历时9个月。三是发行结构上以一般债券为主。当前拟发行的特殊再融资债券中,一般再融资债券占比高于前两轮。

此次发行特殊再融资债券有利于推动隐性债务化解工作,同时可以解决企业账款拖欠问题,避免企业因应收账款收不回来引发的一系列经济金融风险。需要注意的是,隐性债务显性化,会增加地方政府显性债务余额,发行规模受到区域债务限额的限制。这一轮特殊再融资债券存在超限额发行的情况,可能对全国各地结存限额进行统筹调配。

特殊再融资债券对债券市场有何影响?具体来看,特殊再融资债券发行对利率债影响有限,对信用债影响更大,短期利好债务负担较重地区的城投债。由于再融资债券并非地方政府新增融资,而是用于偿还存量政府债务,对社会融资和流动性冲击不大,因而对利率债影响不大。相对而言,特殊再融资债券直接利好城投债,尤其是债务负担较重地区。特殊再融资债券的发行能够短期缓解地方偿债压力、降低债务成本。

特殊再融资债券的实质是债务置换和隐性债务显性化,短期内有利于避免债务到期引发的流动性风险,有助于恢复再融资能力。长期来看,还应通过体制机制联动改革,建立适应多元目标治理体系下的考核激励约束制度和财政评估制度,避免多元目标造成支出责任过快扩张。(本文来源:经济日报 作者:粤开证券首席经济学家、研究院院长 罗志恒)

- 特殊再融资债重启影响几何 近段时间以来,全国已有20多个省份披露拟发行特殊再融资债券,引发

-

世界热门:降雪来临 “中国最冷小镇”呼中一夜入冬 中新网大兴安岭10月26日电(冯宏伟 白玉 记者姜辉) 25日晚,中国

世界热门:降雪来临 “中国最冷小镇”呼中一夜入冬 中新网大兴安岭10月26日电(冯宏伟 白玉 记者姜辉) 25日晚,中国 -

增发1万亿元国债,释放什么信号?|当前快讯 中新网北京10月26日电(记者 李金磊)1万亿元国债来了!为何要在此时

增发1万亿元国债,释放什么信号?|当前快讯 中新网北京10月26日电(记者 李金磊)1万亿元国债来了!为何要在此时 -

(高质量发展调研行)贵州荔波依托贵南高铁做好资源文章提升景区品位 资料图为荔波小七孔景区的小七孔桥。唐哲摄中新网贵州荔波10月26日

(高质量发展调研行)贵州荔波依托贵南高铁做好资源文章提升景区品位 资料图为荔波小七孔景区的小七孔桥。唐哲摄中新网贵州荔波10月26日 -

国医大师揭牌无限极又一重要科研技术平台 (无限极代表与山东中医药大学血浊研究所嘉宾合照)10月24日,无限极-

国医大师揭牌无限极又一重要科研技术平台 (无限极代表与山东中医药大学血浊研究所嘉宾合照)10月24日,无限极- -

“发车”调仓双管齐下 基金投顾冲刺四季度-天天速读 步入四季度,部分基金投顾产品加快了调仓换基的步伐。中国证券报记

“发车”调仓双管齐下 基金投顾冲刺四季度-天天速读 步入四季度,部分基金投顾产品加快了调仓换基的步伐。中国证券报记

- 特殊再融资债重启影响几何 近段时间以来,全国已有20多个省份披露拟发行特殊再融资债券,引发

-

大兴发展助力北京共有产权住房迈向品质新时代 当前视讯 随着北京楼市进入改善居住时代,共有产权住房,成为很多刚需家庭的

大兴发展助力北京共有产权住房迈向品质新时代 当前视讯 随着北京楼市进入改善居住时代,共有产权住房,成为很多刚需家庭的 -

滚动:人社部:今年前9月全国城镇新增就业1022万人 中国网财经10月26日讯 人力资源和社会保障部10月26日上午举行2023

滚动:人社部:今年前9月全国城镇新增就业1022万人 中国网财经10月26日讯 人力资源和社会保障部10月26日上午举行2023 -

世界新动态:三部门联合部署开展中小学生校外培训“安全守护”专项行动 来源:教育部网站为全面加强中小学生校外培训规范管理,防范各类事

世界新动态:三部门联合部署开展中小学生校外培训“安全守护”专项行动 来源:教育部网站为全面加强中小学生校外培训规范管理,防范各类事 -

天天精选!北京二中院:遗嘱效力问题争议大 20%的遗嘱被认定无效 10月26日,北京二中院召开新闻发布会,介绍《民法典》实施以来遗嘱

天天精选!北京二中院:遗嘱效力问题争议大 20%的遗嘱被认定无效 10月26日,北京二中院召开新闻发布会,介绍《民法典》实施以来遗嘱 -

全球速读:西安时尚大事件 2023开元灵感大秀重磅启幕 10月25日,在西安城市地标钟楼旁的银泰开元商城开启一场名为灵感大

全球速读:西安时尚大事件 2023开元灵感大秀重磅启幕 10月25日,在西安城市地标钟楼旁的银泰开元商城开启一场名为灵感大 -

“致未来 智新生”2023国泰君安金融科技文化节圆满落幕_天天新资讯 10月24日,2023国泰君安金融科技文化节收官站——国泰君安2023年金

“致未来 智新生”2023国泰君安金融科技文化节圆满落幕_天天新资讯 10月24日,2023国泰君安金融科技文化节收官站——国泰君安2023年金 -

旗天科技前三季度亏损3146.80万元 中国网财经10月26日讯(记者 张增艳)旗天科技日前公布2023三季报。1

旗天科技前三季度亏损3146.80万元 中国网财经10月26日讯(记者 张增艳)旗天科技日前公布2023三季报。1 -

中信保诚人寿携手中国青基会助力山西垣曲希望小学提质升级 近日,2023中信保诚人寿聆听梦想公益行,落地山西省垣曲县英言镇中

中信保诚人寿携手中国青基会助力山西垣曲希望小学提质升级 近日,2023中信保诚人寿聆听梦想公益行,落地山西省垣曲县英言镇中 -

重塑产业链价值 海尔金盈以产业投行赋能实体经济发展 实体经济是一国经济的立身之本,是国家强盛的重要支柱。党的二十大

重塑产业链价值 海尔金盈以产业投行赋能实体经济发展 实体经济是一国经济的立身之本,是国家强盛的重要支柱。党的二十大 -

在玫瑰花中跳舞——《成事在人:人口、金融与资本通论》导论_今日热闻 中国经济崩溃论中国经济崩溃论并不是一个新鲜的玩意。早在1994年,

在玫瑰花中跳舞——《成事在人:人口、金融与资本通论》导论_今日热闻 中国经济崩溃论中国经济崩溃论并不是一个新鲜的玩意。早在1994年, -

中国银行业协会发布《中国资产托管行业发展报告(2023)》 中国网财经10月26日讯 昨日,中国银行业协会发布《中国资产托管行

中国银行业协会发布《中国资产托管行业发展报告(2023)》 中国网财经10月26日讯 昨日,中国银行业协会发布《中国资产托管行 -

中国平安派发2023年中期股息168.4亿元 上市以来分红总额超3000亿元 10月25日,中国平安派发2023年的中期股息,本次每股派发现金人民币0

中国平安派发2023年中期股息168.4亿元 上市以来分红总额超3000亿元 10月25日,中国平安派发2023年的中期股息,本次每股派发现金人民币0 -

世界今日讯!我国商业长护险生态建设有望提速 长期护理保险(以下简称长护险)是专门为因年老、疾病、伤残等导致的

世界今日讯!我国商业长护险生态建设有望提速 长期护理保险(以下简称长护险)是专门为因年老、疾病、伤残等导致的 -

19只理财产品悉数浮盈 养老金基金正收益者寥寥 来源:证券时报网 作者:谢忠翔 刘筱攸10月26日是《个人养老金实

19只理财产品悉数浮盈 养老金基金正收益者寥寥 来源:证券时报网 作者:谢忠翔 刘筱攸10月26日是《个人养老金实 -

借道ETF布局 近六成私募选择逐步加仓 来源:上海证券报越来越多的私募正借道ETF加码布局权益资产。10月以

借道ETF布局 近六成私募选择逐步加仓 来源:上海证券报越来越多的私募正借道ETF加码布局权益资产。10月以 -

基金公司“以小为美” 货基债基撑场面 环球聚焦 来源:上海证券报天相投顾统计数据显示,三季度公募基金产品整体亏

基金公司“以小为美” 货基债基撑场面 环球聚焦 来源:上海证券报天相投顾统计数据显示,三季度公募基金产品整体亏 - 2023-2024赛季中国杯短道速滑精英联赛七台河站完美收官 2023年10月28日,为期3天的2023-2024赛季中国杯短道速滑精英联赛(

-

新品首发展、秋冬时装秀 ……全球50家品牌在天猫双11超级发布 迪士尼搬来4米高特别定制款米奇全球首秀,麦当劳带来国内首次亮相的

新品首发展、秋冬时装秀 ……全球50家品牌在天猫双11超级发布 迪士尼搬来4米高特别定制款米奇全球首秀,麦当劳带来国内首次亮相的 -

辽宁广告职业学院举行建院30周年庆祝大会 三十而立正青春,风劲帆满再出发。10月20日,辽宁广告职业学院建院3

辽宁广告职业学院举行建院30周年庆祝大会 三十而立正青春,风劲帆满再出发。10月20日,辽宁广告职业学院建院3 -

科技创新撬动发展活力 “东风岚图速度”获《人民日报》关注 “十四五”以来,东风公司深入实施“东方风起”计划和科技创新“跃

科技创新撬动发展活力 “东风岚图速度”获《人民日报》关注 “十四五”以来,东风公司深入实施“东方风起”计划和科技创新“跃 -

加盟好的品牌,才是好的开始-肤佑加 开轻医美机构为何要选择品牌加盟?品牌加盟的必要性又在哪里?点赞

加盟好的品牌,才是好的开始-肤佑加 开轻医美机构为何要选择品牌加盟?品牌加盟的必要性又在哪里?点赞 -

固始公安:揪出“内鬼” 为企业挽损150万余元_焦点简讯 日防夜防,“家贼”难防,有人身为公司的员工却对公司起歪心思,利用职

固始公安:揪出“内鬼” 为企业挽损150万余元_焦点简讯 日防夜防,“家贼”难防,有人身为公司的员工却对公司起歪心思,利用职 -

【世界速看料】西平县应急管理局争创综合减灾示范社区 助力“五星”支部建设 西平县应急管理局积极推动综合减灾示范社区申报建设工作,以争创综合减

【世界速看料】西平县应急管理局争创综合减灾示范社区 助力“五星”支部建设 西平县应急管理局积极推动综合减灾示范社区申报建设工作,以争创综合减 -

环球今亮点!信阳市2023年“扫黄打非”知识竞赛在潢川县举行 为深入学习宣传贯彻党的二十大精神,创新开展新时代“扫黄打非”宣传教

环球今亮点!信阳市2023年“扫黄打非”知识竞赛在潢川县举行 为深入学习宣传贯彻党的二十大精神,创新开展新时代“扫黄打非”宣传教 -

驻马店市生态环境局泌阳分局多举措“送法入企”助力企业绿色发展-快消息 为进一步强化生态环境保护法律法规及业务知识的宣传普及力度,按照谁执

驻马店市生态环境局泌阳分局多举措“送法入企”助力企业绿色发展-快消息 为进一步强化生态环境保护法律法规及业务知识的宣传普及力度,按照谁执 -

情暖金秋 爱在重阳——驻马店市第十一小学开展重阳节主题教育活动_世界快播报 为了让队员们从小学会尊敬老人、孝敬长辈、关心他人,传承中华民族尊老

情暖金秋 爱在重阳——驻马店市第十一小学开展重阳节主题教育活动_世界快播报 为了让队员们从小学会尊敬老人、孝敬长辈、关心他人,传承中华民族尊老 -

热点聚焦:息县路口乡:践行枫桥精神 绘就新“枫”景 为探索深化新时代“枫桥经验”、营造知“枫桥经验”、学“枫桥经验”、

热点聚焦:息县路口乡:践行枫桥精神 绘就新“枫”景 为探索深化新时代“枫桥经验”、营造知“枫桥经验”、学“枫桥经验”、 -

天天报道:西平县综合应急救援队伍开展防火禁燃宣传工作 近日,西平县综合应急救援队在林区积极开展森林防火和秸秆禁燃禁烧宣传

天天报道:西平县综合应急救援队伍开展防火禁燃宣传工作 近日,西平县综合应急救援队在林区积极开展森林防火和秸秆禁燃禁烧宣传 -

科普进校园 健康护成长——西平县中医院开展健康巡讲志愿服务专项行动_焦点消息 秋冬季气候干燥,是呼吸道传染病的高发季节,学校是人群高度密集的场所

科普进校园 健康护成长——西平县中医院开展健康巡讲志愿服务专项行动_焦点消息 秋冬季气候干燥,是呼吸道传染病的高发季节,学校是人群高度密集的场所 -

世界快看点丨西平县宋集中学举行校级优质课评选 为促进全校教师进一步落实输出课堂小组合作交流课改模式,不断提高课堂

世界快看点丨西平县宋集中学举行校级优质课评选 为促进全校教师进一步落实输出课堂小组合作交流课改模式,不断提高课堂 -

世界热讯:西平县应急管理局开展防灾科普宣传助力创建文明城市 为进一步推动全国文明城市创建工作深入开展,在第34个国际减灾日,西平

世界热讯:西平县应急管理局开展防灾科普宣传助力创建文明城市 为进一步推动全国文明城市创建工作深入开展,在第34个国际减灾日,西平 - 世界热头条丨西平县宋集镇:坚决遏制秸秆焚烧 全力打赢蓝天保卫战 近期天气晴好,正值秋收秋种关键时刻,秸秆禁烧形势异常严峻。连日来,

-

TCL实业荣获“2023绿色设计国际贡献奖”:以可持续发展为核心,引领绿色低碳新篇章 2023年10月26日,由WGDO(国际绿色设计组织)在绿色设计与绿色制造(

TCL实业荣获“2023绿色设计国际贡献奖”:以可持续发展为核心,引领绿色低碳新篇章 2023年10月26日,由WGDO(国际绿色设计组织)在绿色设计与绿色制造( -

新手机都在拼配置,电动车也在卷性能,谁赢了? “5G”“潜望镜头”“超声波指纹”“240W超级闪充”“4 5亿像素”…

新手机都在拼配置,电动车也在卷性能,谁赢了? “5G”“潜望镜头”“超声波指纹”“240W超级闪充”“4 5亿像素”… -

科大讯飞全新一代智能办公本X3:会议神器,让你告别遗漏和忘记 每一天,无数的职场人士都在与一场又一场的会议进行着激烈的“较量

科大讯飞全新一代智能办公本X3:会议神器,让你告别遗漏和忘记 每一天,无数的职场人士都在与一场又一场的会议进行着激烈的“较量 -

鬼塚虎已注册 3D 商标 MEXICO 66™和 DELECITY™ 日本时尚品牌 Onitsuka Tiger 鬼塚虎不断呈献富于现代气息的系列

鬼塚虎已注册 3D 商标 MEXICO 66™和 DELECITY™ 日本时尚品牌 Onitsuka Tiger 鬼塚虎不断呈献富于现代气息的系列 -

世界速读:商丘市公安局交警支队召开全市交警系统“豫筑平安”冬季突出违法行为专... 10月26日下午,为贯彻落实1025总队视频会议精神,商丘市公安局交警支队

世界速读:商丘市公安局交警支队召开全市交警系统“豫筑平安”冬季突出违法行为专... 10月26日下午,为贯彻落实1025总队视频会议精神,商丘市公安局交警支队 -

喜报!游龙网络子公司再次入围2023年中国互联网综合实力前百家企业 10月26日,中国互联网协会在“中国互联网企业综合实力指数(2023)发布

喜报!游龙网络子公司再次入围2023年中国互联网综合实力前百家企业 10月26日,中国互联网协会在“中国互联网企业综合实力指数(2023)发布 -

看厂长讲述企业降本增效之法,爱采购《你好!厂长》见面会在广州圆满收官 10月26日,爱采购《你好!厂长》第四期全国见面会携手卓采汇在广州

看厂长讲述企业降本增效之法,爱采购《你好!厂长》见面会在广州圆满收官 10月26日,爱采购《你好!厂长》第四期全国见面会携手卓采汇在广州 -

当前热文:驻马店市生态环境局泌阳分局干部荣获“文明优质服务标兵”荣誉称号 近日,泌阳县文明办授予驻马店市生态环境局泌阳分局工作人员侯平阳文明

当前热文:驻马店市生态环境局泌阳分局干部荣获“文明优质服务标兵”荣誉称号 近日,泌阳县文明办授予驻马店市生态环境局泌阳分局工作人员侯平阳文明 -

水利部调研组到信阳市调研防洪工作-独家 10月23日至24日,水利部水旱灾害防御司二级巡视员张康波一行到信阳市息

水利部调研组到信阳市调研防洪工作-独家 10月23日至24日,水利部水旱灾害防御司二级巡视员张康波一行到信阳市息 -

息县:发展鲈鱼特色养殖 激活乡村振兴新产业 世界快资讯 “我们农庄水产养殖占地面积50亩,主打优鲈3号,年产量在15吨左右。套

息县:发展鲈鱼特色养殖 激活乡村振兴新产业 世界快资讯 “我们农庄水产养殖占地面积50亩,主打优鲈3号,年产量在15吨左右。套 -

息县:红薯喜丰收 金秋收获忙 金秋十月好“丰”景,五谷丰登秋收忙。在息县,一垄垄破土而出的红薯成

息县:红薯喜丰收 金秋收获忙 金秋十月好“丰”景,五谷丰登秋收忙。在息县,一垄垄破土而出的红薯成 -

中国提神宝|进驻“大润发”树立品牌榜样 提神宝运动营养食品已经成功进驻大润发超市,与大润发建立友好合作

中国提神宝|进驻“大润发”树立品牌榜样 提神宝运动营养食品已经成功进驻大润发超市,与大润发建立友好合作 -

斩获400+客户,美国音频品牌Airyou闪亮深圳国际礼品展 美国音频品牌Airyou首展深圳国际礼品展,爆获400+客户,好评如潮,

斩获400+客户,美国音频品牌Airyou闪亮深圳国际礼品展 美国音频品牌Airyou首展深圳国际礼品展,爆获400+客户,好评如潮, -

TCL电子(01070.HK)2023年前三季度大尺寸电视延续高增趋势,中高端大屏化战略成效显著 近日,TCL实业旗下香港上市公司TCL电子公布了2023年前三季度全球出

TCL电子(01070.HK)2023年前三季度大尺寸电视延续高增趋势,中高端大屏化战略成效显著 近日,TCL实业旗下香港上市公司TCL电子公布了2023年前三季度全球出 -

4,399元起 再掀新潮 三星Galaxy S23 FE正式开售 10月27日,三星Galaxy S23 FE正式开售,提供湖泊绿、山岩灰、浆果

4,399元起 再掀新潮 三星Galaxy S23 FE正式开售 10月27日,三星Galaxy S23 FE正式开售,提供湖泊绿、山岩灰、浆果 -

温州前三季度实现生产总值6230.2亿元 增长7.2%-环球时快讯 GDP准万亿城市温州公布前三季度经济运行情况。据该市统计局10月25日

温州前三季度实现生产总值6230.2亿元 增长7.2%-环球时快讯 GDP准万亿城市温州公布前三季度经济运行情况。据该市统计局10月25日 -

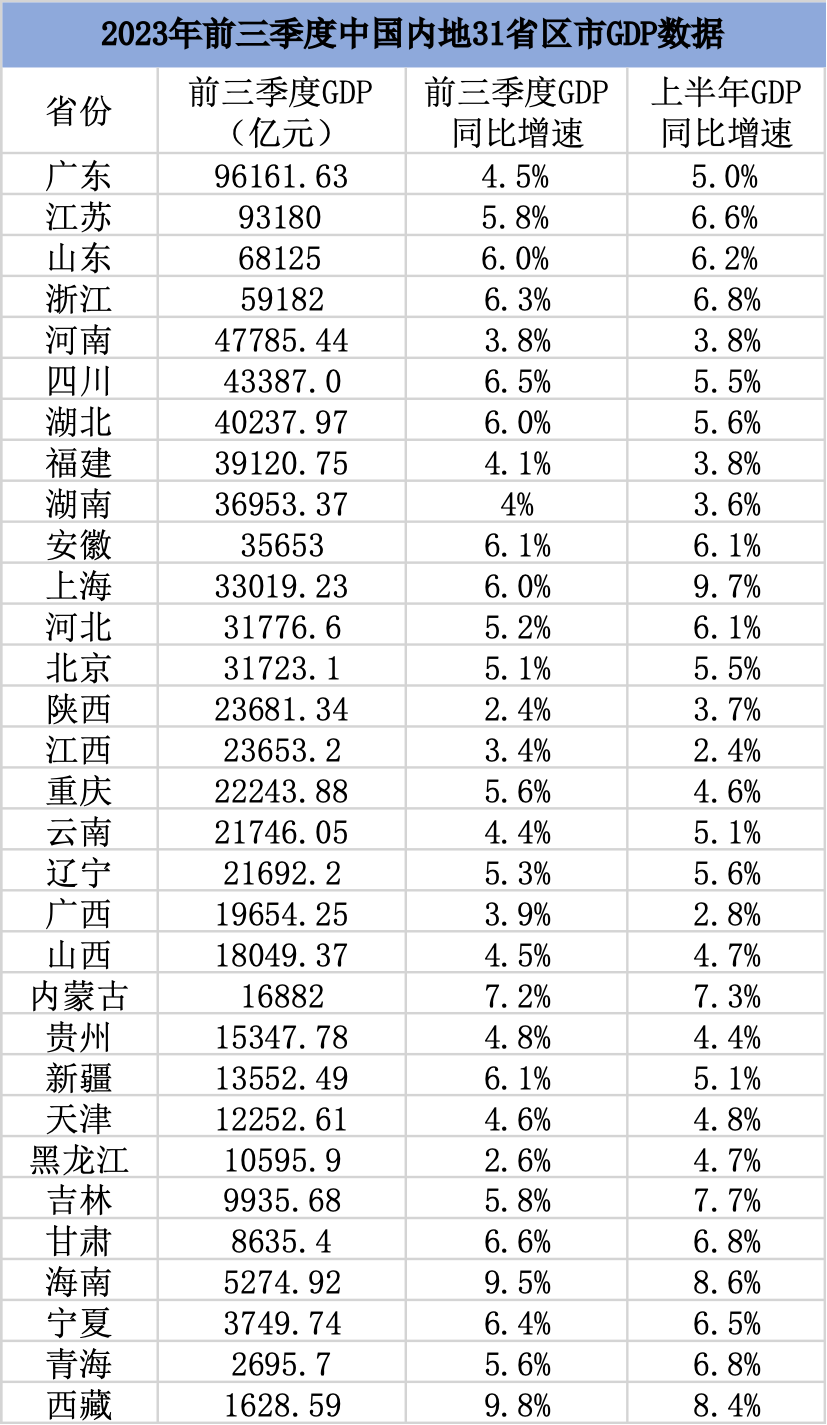

头条:31省份经济三季报出齐:17省份增速跑赢全国 10月26日,西藏自治区公布前三季度全区经济运行情况,至此,31个省

头条:31省份经济三季报出齐:17省份增速跑赢全国 10月26日,西藏自治区公布前三季度全区经济运行情况,至此,31个省

热门资讯

- 新品首发展、秋冬时装秀 ……全球50家品牌在天猫双11超级发布 迪士尼搬来4米高特别定制款米奇全...

- 辽宁广告职业学院举行建院30周年庆祝大会 三十而立正青春,风劲帆满再出发。...

- 科技创新撬动发展活力 “东风岚图速度”获《人民日报》关注 “十四五”以来,东风公司深入实施...

- 加盟好的品牌,才是好的开始-肤佑加 开轻医美机构为何要选择品牌加盟?...

观察

图片新闻

-

从“被帮扶”到建设国家区域医疗中心:“丝路明珠”医疗实现多个“零”的突破-每日... 中新网新疆喀什10月26日电 题:从...

从“被帮扶”到建设国家区域医疗中心:“丝路明珠”医疗实现多个“零”的突破-每日... 中新网新疆喀什10月26日电 题:从... -

女子遭遇“客服诈骗”固始民警紧急止损追回20万元 全球焦点 “砺刃”行动开展以来,固始县公安...

女子遭遇“客服诈骗”固始民警紧急止损追回20万元 全球焦点 “砺刃”行动开展以来,固始县公安... -

西平县专探乡领导到各村检查秸秆禁烧、小麦备播工作 10月25日,西平县专探乡党委副书记...

西平县专探乡领导到各村检查秸秆禁烧、小麦备播工作 10月25日,西平县专探乡党委副书记... -

上海:专家探索开展宫内心脏介入治疗 助先心病患儿重获健康人生|全球焦点 中新网上海10月24日电(记者陈静)5...

上海:专家探索开展宫内心脏介入治疗 助先心病患儿重获健康人生|全球焦点 中新网上海10月24日电(记者陈静)5...

精彩新闻

-

世界关注:今年前三季度我国人员流动大幅增加 记者26日从交通运输部获悉,今年前...

世界关注:今年前三季度我国人员流动大幅增加 记者26日从交通运输部获悉,今年前... -

新疆和田地区民丰县发生4.0级地震 震源深度10千米 中新网10月26日电 据中国地震台网...

新疆和田地区民丰县发生4.0级地震 震源深度10千米 中新网10月26日电 据中国地震台网... - 焦点精选!国家金融监督管理总局:支持银行对专利权等无形资产研发提供贷款 中国网财经10月26日讯 今日,国务...

-

莎普爱思前三季度收入利润双双增长 10月26日晚间,莎普爱思发布2023年...

莎普爱思前三季度收入利润双双增长 10月26日晚间,莎普爱思发布2023年... -

金融生鲜季丨里下河平原的鲜美“蟹”逅 春天的油菜,夏天的果,秋天的麦浪...

金融生鲜季丨里下河平原的鲜美“蟹”逅 春天的油菜,夏天的果,秋天的麦浪... -

乐心医疗:前三季度归母净利润同比增长70.05%,内外兼修式战略变革已进入收获期 10月26日晚间,发布2023年三季报。...

乐心医疗:前三季度归母净利润同比增长70.05%,内外兼修式战略变革已进入收获期 10月26日晚间,发布2023年三季报。... -

再度成为“核心支持企业” 交通银行全方位支持第六届进博会 前沿资讯 作为全球贸易发展的创举,中国国际...

再度成为“核心支持企业” 交通银行全方位支持第六届进博会 前沿资讯 作为全球贸易发展的创举,中国国际... -

国寿寿险发布前三季度业绩报告:业务结构持续优化 新单保费同比增长14.8% 环球最资讯 中国网财经10月26日讯(记者 郭伟...

国寿寿险发布前三季度业绩报告:业务结构持续优化 新单保费同比增长14.8% 环球最资讯 中国网财经10月26日讯(记者 郭伟... - 世界热门:降雪来临 “中国最冷小镇”呼中一夜入冬 中新网大兴安岭10月26日电(冯宏伟...

-

新疆阿勒泰市“生态修复+”模式 让城市尽展“芳容”-新要闻 中新网乌鲁木齐10月26日电 (陶拴...

新疆阿勒泰市“生态修复+”模式 让城市尽展“芳容”-新要闻 中新网乌鲁木齐10月26日电 (陶拴... -

思维更像人类的AI终于出现 全球最资讯 挑战了一个存在三十五年的观点—思...

思维更像人类的AI终于出现 全球最资讯 挑战了一个存在三十五年的观点—思... -

出海700多次,与上千只海豚交朋友 出海700多次,与上千只海豚交朋友...

出海700多次,与上千只海豚交朋友 出海700多次,与上千只海豚交朋友... -

天天亮点!在最东县城,卖鱼有了新花样 吃鱼,南方人吃得多。卖鱼,那可就...

天天亮点!在最东县城,卖鱼有了新花样 吃鱼,南方人吃得多。卖鱼,那可就... -

【世界聚看点】冷空气来袭北京最低气温降至6℃ 通透蓝天在线 中国天气网讯 昨天,北京18个站点...

【世界聚看点】冷空气来袭北京最低气温降至6℃ 通透蓝天在线 中国天气网讯 昨天,北京18个站点... - 每日消息!英雄烈士姓名不得用于商业宣传 英雄烈士姓名不得用于商业宣传(以...

-

今日观点!网络主播是不是公司员工引争议 法院回应 网络主播是不是公司员工引争议 法...

今日观点!网络主播是不是公司员工引争议 法院回应 网络主播是不是公司员工引争议 法... -

未来绿色储能:金属空气电池_天天即时看 金属空气电池,是利用锌、镁、铝等...

未来绿色储能:金属空气电池_天天即时看 金属空气电池,是利用锌、镁、铝等... -

多部门助力落实《积极发展老年助餐服务行动方案》 中新网北京10月26日电 (记者 高...

多部门助力落实《积极发展老年助餐服务行动方案》 中新网北京10月26日电 (记者 高... -

“落羽杉红了,乡村游火了”(发现天气之美) 秋意渐浓,安徽省宁国市方塘乡的20...

“落羽杉红了,乡村游火了”(发现天气之美) 秋意渐浓,安徽省宁国市方塘乡的20... -

号称“低至9.9元,实现3年追剧自由” 这个年卡靠谱吗? 当前看点 号称低至9 9元,实现3年追剧自由...

号称“低至9.9元,实现3年追剧自由” 这个年卡靠谱吗? 当前看点 号称低至9 9元,实现3年追剧自由... - 从“被帮扶”到建设国家区域医疗中心:“丝路明珠”医疗实现多个“零”的突破-每日... 中新网新疆喀什10月26日电 题:从...

-

首都机场海关查获入境旅客违规携带干海马 中新网北京10月26日电 (记者 徐...

首都机场海关查获入境旅客违规携带干海马 中新网北京10月26日电 (记者 徐... - 增发1万亿元国债,释放什么信号?|当前快讯 中新网北京10月26日电(记者 李金...

-

(杭州亚残运会)亚残运会的另一面:让更多残疾人勇敢走出家门 残疾人在杭州临平体育中心体育馆观...

(杭州亚残运会)亚残运会的另一面:让更多残疾人勇敢走出家门 残疾人在杭州临平体育中心体育馆观... -

每日热闻!中央机关及其直属机构2024年度考试录用公务员网上报名与资格审查工作结束 中央机关及其直属机构2024年度考试...

每日热闻!中央机关及其直属机构2024年度考试录用公务员网上报名与资格审查工作结束 中央机关及其直属机构2024年度考试... -

辽宁省博士后招收规模稳步扩大 博士后“天团”携31个项目出征国赛-世界今日讯 中新网沈阳10月26日电 (李晛)记者...

辽宁省博士后招收规模稳步扩大 博士后“天团”携31个项目出征国赛-世界今日讯 中新网沈阳10月26日电 (李晛)记者... -

山西沁水探明史前三重环壕聚落 为认识文明演进提供新线索 中新社太原10月26日电 (记者 李...

山西沁水探明史前三重环壕聚落 为认识文明演进提供新线索 中新社太原10月26日电 (记者 李... -

第五届智力运动会博览会首日上演数字棋类项目巅峰对决,展现对弈新潮流 10月25日,第五届全国智力运动会博...

第五届智力运动会博览会首日上演数字棋类项目巅峰对决,展现对弈新潮流 10月25日,第五届全国智力运动会博... -

第二届全国博士后创新创业大赛总决赛开幕 全球快看点 中新社烟台10月26日电(记者 杨兵...

第二届全国博士后创新创业大赛总决赛开幕 全球快看点 中新社烟台10月26日电(记者 杨兵... -

第十二届东亚地方政府会议开幕 促进东亚地区合作交流 环球热点评 中新网临沂10月26日电 (吕妍)以东...

第十二届东亚地方政府会议开幕 促进东亚地区合作交流 环球热点评 中新网临沂10月26日电 (吕妍)以东... -

今日快看!央行:10月起开展为期半年的整治拒收现金专项行动 中新网10月26日电 据央行网站消息...

今日快看!央行:10月起开展为期半年的整治拒收现金专项行动 中新网10月26日电 据央行网站消息... -

环球热推荐:“集合!全员加电”车主嘉年华主题活动在成都汽车之家空间站成功举办 近日,集合!全员加电车主嘉年华活...

环球热推荐:“集合!全员加电”车主嘉年华主题活动在成都汽车之家空间站成功举办 近日,集合!全员加电车主嘉年华活... - (高质量发展调研行)中国辣椒城:贵州辣椒从这里走向世界 中新网上海10月26日电 (李佳佳 ...

- 世界视讯!推动产业升级 智能汽车发展有哪些新路径 推动产业升级 智能汽车发展有哪些...

-

厨具产业迎来数智化转型 厨具产业迎来数智化转型京东集团日...

厨具产业迎来数智化转型 厨具产业迎来数智化转型京东集团日... -

如何看待减肥药板块异动 如何看待减肥药板块异动近期,A股...

如何看待减肥药板块异动 如何看待减肥药板块异动近期,A股... -

截至9月底 三项社会保险基金累计结余8.0万亿元|滚动 在社会保障方面,我国社会保险基金...

截至9月底 三项社会保险基金累计结余8.0万亿元|滚动 在社会保障方面,我国社会保险基金... - 新中式餐饮受创业者欢迎 伍妹冒烤鸭再引“加盟热” 2023年,随着各地经济的复苏,我国...

-

碳寻真相 | 向过度点餐Say No,拒绝食物浪费! 环球信息

碳寻真相 | 向过度点餐Say No,拒绝食物浪费! 环球信息 -

当前看点!今年前9个月全国城镇新增就业1022万人 今天,人力资源社会保障部举行发布...

当前看点!今年前9个月全国城镇新增就业1022万人 今天,人力资源社会保障部举行发布... -

焦点速看:2023年花卉产业将实现产销两旺 2023年花卉产业将实现产销两旺2022...

焦点速看:2023年花卉产业将实现产销两旺 2023年花卉产业将实现产销两旺2022... -

微动态丨北交所上市公司三季报喜人 展现韧性足、潜力大、抗风险能力强等特点 本报记者 孟 珂10月25日,记者从...

微动态丨北交所上市公司三季报喜人 展现韧性足、潜力大、抗风险能力强等特点 本报记者 孟 珂10月25日,记者从... -

交通安全教育走进驻马店市驿城区古城街道朱楼寨社区_当前讯息 10月26日,驻马店市交警大队为了加...

交通安全教育走进驻马店市驿城区古城街道朱楼寨社区_当前讯息 10月26日,驻马店市交警大队为了加... -

驻马店开发区城市管理局:重拳出击整治市容市貌 助力城市环境品质提升 天天新资讯 为提升城市环境品质与档次,刷新城...

驻马店开发区城市管理局:重拳出击整治市容市貌 助力城市环境品质提升 天天新资讯 为提升城市环境品质与档次,刷新城... -

西平四中优秀教师郝楠楠 视焦点讯 郝楠楠,西平四中优秀教师,任教以...

西平四中优秀教师郝楠楠 视焦点讯 郝楠楠,西平四中优秀教师,任教以... -

速看:今年前三季度海南新增个人住房贷款同比增逾七成 中新网海口10月26日电 (记者 王...

速看:今年前三季度海南新增个人住房贷款同比增逾七成 中新网海口10月26日电 (记者 王... -

中国A股周四走强 沪指实现“三连涨”|环球热点评 中新社北京10月26日电 (记者 陈...

中国A股周四走强 沪指实现“三连涨”|环球热点评 中新社北京10月26日电 (记者 陈... -

全球热点!打造“东纺西移”升级版 广西贵港培育纺织服装千亿元产业集群 中新网贵港10月26日电 (记者 黄...

全球热点!打造“东纺西移”升级版 广西贵港培育纺织服装千亿元产业集群 中新网贵港10月26日电 (记者 黄... -

华南塑料贸易集散中心项目在东莞启动 中新网东莞10月26日电 (记者 程...

华南塑料贸易集散中心项目在东莞启动 中新网东莞10月26日电 (记者 程... -

宁夏银川集中开工黄河“几字弯”攻坚战第二批项目 中新网银川10月26日电 (记者 李...

宁夏银川集中开工黄河“几字弯”攻坚战第二批项目 中新网银川10月26日电 (记者 李...